私が子供の頃はお年玉をもらうと親から「無駄遣いしないで貯金しなさい」と言われ銀行や郵便局に貯金していました。

昔は金利が高かったので「貯金」をしているだけでお金が増えていきました。

子供ながら貯金通帳を見ると利子が入り、貯金残高が増えていくのを見るのがうれしかったのが記憶にあります。

ただ貯金をしていればお金が増える時代でしたので私の親も貯金一筋でした。

「蛙の子は蛙」ではないですが私も貯金をするのが一番良い方法だと大人になるまで何年も思っていました。

それは「お金に対する教育」を受けていなかったので貯金しか選べなかったかも知れません。

私が投資に目覚めたきっかけは「金持ち父さん貧乏父さん」を読んで衝撃を受けた事が始まりでした。

それから黙々とお金に対する勉強をしてきました。勉強すれば勉強するほど「もっと若い時から投資していれば良かった」とよく思います。

実際に資産運用は若い時から始めた方が成功する確率が飛躍的に上がります。20代から投資を始めると将来的にメリットが大きいのですが統計的に若い世代での現金預金率が高いようです。

若い世代の方はバブル崩壊後日本国内の状況を見て育ってきているので「投資は怖い。貯金は安全」と考えているのではないでしょうか?

投資は怖い、良くわからないからと投資を避ける気持ちも良くわかります。良くわからなくて「投資の世界」へ躊躇したり踏み込めない方の力になれればと思いました。

超低金利時代 日本

昔は日本の銀行預金金利も高く元本保証で10年で2倍になるといわれた時代もありました。

しかし、1993年頃からの低金利政策により、現在は超低金利時代になっています。

普通預金金利が0.001%の場合では、1000万円預けても1年間に受け取る利息は100円です。ここから税金を引かれると100円以下になります。ATMで引き出し手数料を取られたら1年間分の利息以上取られてしまいます。

超低金利時代の現在では銀行や郵便局に「ただお金を預けているだけ」では、銀行の貯金だけではお金を増やすことは難しいと感じます。

たとえば現在の超低金利で資産を倍に増やすには何年かかるでしょうか?投資の世界では、手元の資金を2倍にするために必要な期間 (年) を知るには「72の法則」を使います。

【 72の法則 】『72÷金利≒お金が2倍になる期間 (年) 』

- 1%で運用:72÷1=72 約72年必要

- 5%で運用:72÷5≒14 約14年必要

- 10%で運用:72÷10≒7 約7年必要

になります。普通預金金利が0.001%の場合では72,000年掛かります。

将来への不安

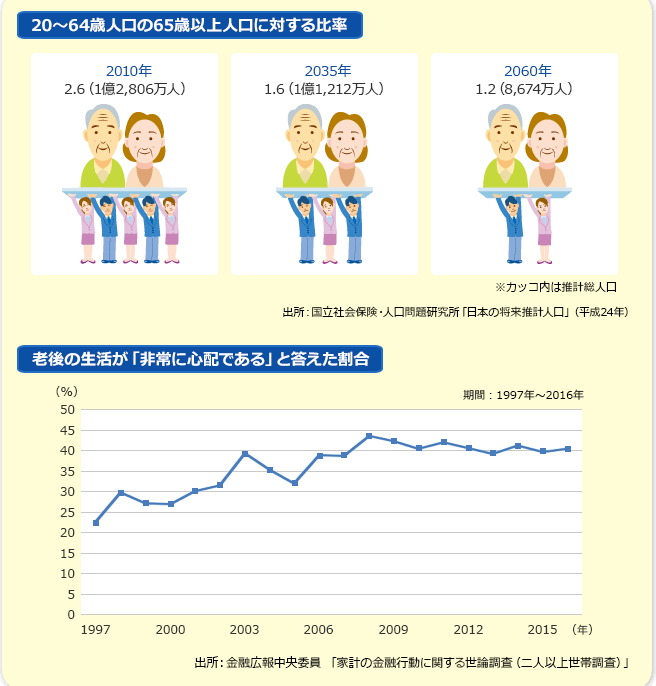

超低金利時代で将来お金が増えにくくなると、将来の「老後資金」や「年金」の事が心配になってきます。

「少子高齢化」が急速に進み、高齢化がドンドン進む日本、年金生活者を支えることが難しくなってくるのではないか?と想像ができます。このままで本当に国の年金が持つのでしょうか?

もらえる年齢を上げるか、金額を減らすかして帳尻を合わせてくる可能性もあるかもしれません。

財務省の財政制度等審議会の分科会において年金支給開始年齢の具体的なシミュレーションの案のなかで68歳にした場合、というのがあるため、報道では68歳への引き上げが検討されているという書き方がされています。

自分の「将来」を、自分で考える時代へ

これまで見てきたように、低金利時代で貯金だけではお金が殖えない、年金にも頼れそうにない、そんな時代に私達は生きているようです。

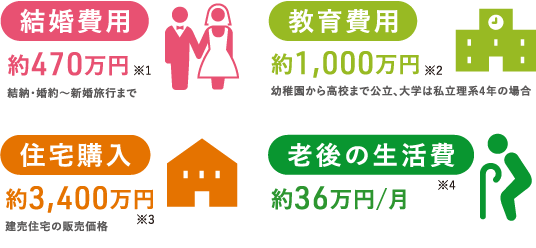

そんな時代でも、人生を歩んでいけば、例えば、結婚、子供の誕生、住宅の購入、子供の教育、老後、…といったお金のかかるイベントが待ち受けています。

※1結婚費用:ゼクシィ「結婚トレンド調査2019年」

※2教育費用:文部科学省「平成28年度子どもの学習費調査」「平成29年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」「平成22年度国立大学の授業料、入学料及び検定料の調査結果について」

※3住宅購入:住宅金融支援機構「2018年度 フラット35利用者報告」

※4老後の生活費:公益財団法人生命保険文化センター「令和元年度生活保障に関する調査 ゆとりある老後生活費」

このような時代だからこそ、「いつ頃に、どんなイベントが待ち構えているのか?」「そのイベントにはどのくらいの費用がかかって、どうしたらその費用を作ることができるのか?」と、前もって考え、それに備えてお金を作っていく必要性が増してきているといえそうです。

「お金に働いてもらう」発想が必要な時代に

日本では、資産運用を「価格変動や元本割れのリスクがある怖いもの」と考える人も少なくありません。また、長い間デフレが続き、ものの値段が下がる一方でお金の価値が上がっていたため、預貯金にほとんど金利がつかなくても実質的にはお金が増えていました。しかし、政府は2%のインフレを目標として掲げています。

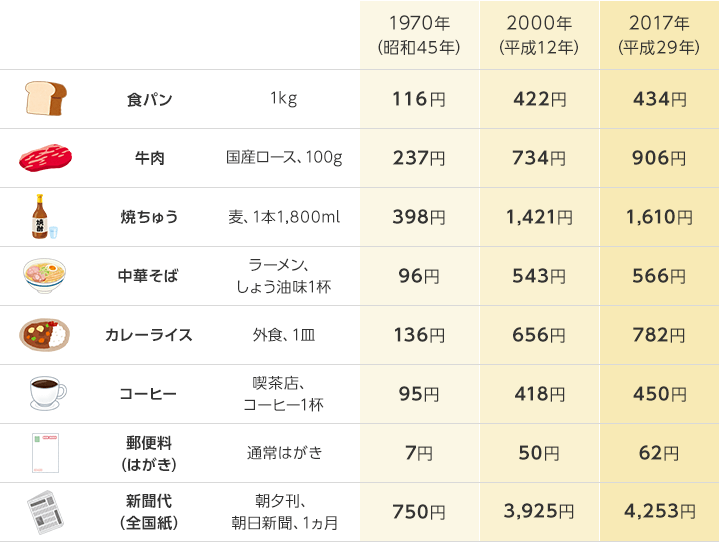

最近、モノの値段が上がっていませんか?

政府・日銀は景気回復を図るために、デフレからインフレへ流れを変えるための政策を掲げています。

例えば身近なところで思い返してみると、生活していく中で、モノの値段が上がっていると感じることはありませんか?

私が子供のころは1万円あれば色んな物が沢山買えましたが、今の時代1万円は昔に比べてありがたみが小さくなったと感じます。下記の図の通り、これだけ物の値段が上がれば1万円で買える量も少なくなるわけです。

(※1)全国統一価格項目(郵便料、新聞代)以外は、東京都区部での値段

上記のとおり「モノの値段が上がり続ける現象」をインフレといいます。物価が上がると、“景気が良くなり給与が上がる”などのメリットも考えられますが、「消費の負担が増える」ということにもなるのです。

さらに、政府・日銀がインフレ政策を掲げていることを考慮すると10年後、20年後を考えると「現在からの更なる物価上昇」は避けては通れない道かもしれません。

さらに、インフレは「現金の価値」にも影響します。「預貯金をしっかり持っているから大丈夫」と思ってしまうのは危険かもしれません…。

預貯金の価値は目減りする!?

日本人は貯金好き、と言われていますよね。仕事で稼いだお金を「預貯金」を中心に管理している人が多いと思います。

しかし、インフレは「モノの価値が上がる」分、反対に「お金の価値が下がる」ため、預貯金、つまり現金の価値に影響があります。

モノの値段が上昇し続けると、同じ金額で買えるモノの量が減ってしまいます。それはつまり、「実質的にお金の価値が減る」ということです。

インフレになると、物の値段が上がってお金の価値が下がるため、タンス預金や預貯金だけでは、今まで積み上げてきた資産が目減りすることになってしまいます。

リスクを取りたくないので預金をしていても、預金にも「インフレリスク」という「お金の実質的な価値が下がるリスク」というリスクがあります。「リスクはとっていないから、大丈夫、安心」と思っていてもリスクはあるのです。下記のシュミレーション図では、数十年後には、実質的にお金は減ってしいます。

政府・日銀の政策の中で掲げているものの一つに、「インフレ率(物価上昇率)2%」という目標があります。

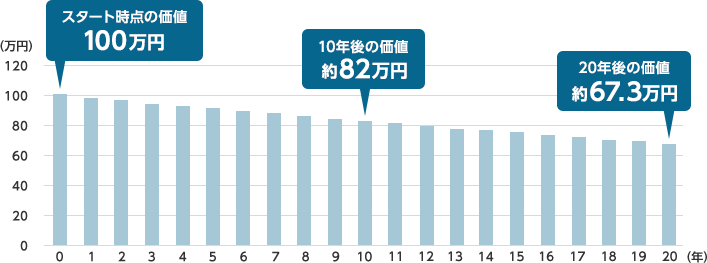

この「2%」を維持したまま物価上昇が続くと、「現金価値の目減り」はどれほどのものになるのでしょうか。

下記のシミュレーションを見てみると、銀行に100万円を預けていた場合、10年後には実質「約82万円」、20年後には「約67.3万円」の価値になってしまうと試算できます(※2)。

(※2)例示の物価上昇率が期間中一定で推移したと仮定し、預貯金金利を0.017%として計算した場合

お金は寝かせているだけだと、インフレに負けて目減りしていきます。全てを預貯金として置いておくよりも、資産を違う形で振り分けることで、インフレ対策をとることが可能です。

これからの時代は、「貯める」だけでなく、そのお金を元手にしてお金を増やす「資産運用」の考え方で、インフレに負けないようお金に働いてもらい「運用して増やす」意識が不可欠です。お金に働いてもらうなどの発想を持たないと、自分の資産を守っていけません。

これから投資を始めたいと思う方に『投資信託』を使って投資する方法を出来るだけ解りやすく説明します。

「なぜ?投資信託」と思う方もいるかもしれませんが、初心者の方が安定的に資産を増やすのに向いているからです。

最後に私の妻は、正直どうも資産運用の事を理解していません。私はこんな記事を書いていますが我が家の資産運用の半分は預貯金なのが現状です。私の妻に投資をもっと理解していただき、可能であればもっと投資の金額を増やしたいと言う思いがあってこのシリーズの記事を書いています。妻の様に「投資???」て方も多いと思います。妻もブログの読者なので妻に説明しているのと同時に投資初心者の方にも理解して頂ければと思います。

コメント