資産運用初心者に特におすすめしたいのが長期国際分散投資です。それを実施するうえで大切になるのがアセットアロケーションです。そこで、今回はアセットアロケーションの考え方について解説します。「アセットアロケーションって何?難しそう・・・」といった方にも理解できるよう書いてみますので安心してください。

アセットアロケーションの考え方

長期投資で大切なのは、リスクをコントロールするために分散投資をすること。そのために有効なのが、複数の商品を組み合わせてリスクを管理する「アセット・アロケーション」の考え方になります。

「どの銘柄に投資するかよりも、どの資産に投資するかの方が成績に影響を与える」と言われたりします。ウォール街のランダム・ウォーカーの著者バートン・マルキールも同著の中で重要性について語っています。

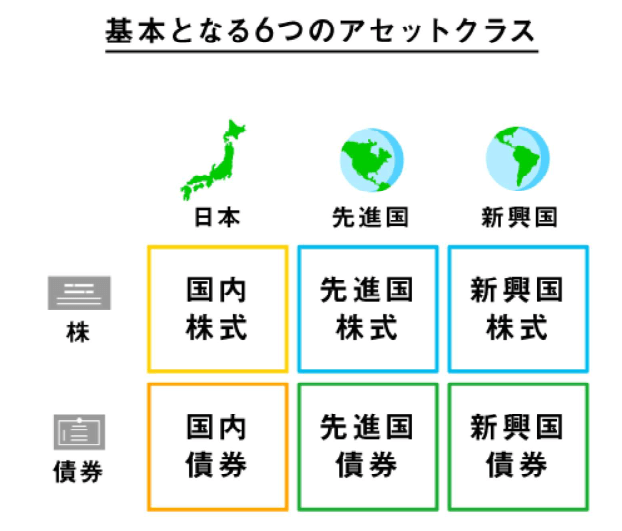

- 日本 国内株式 国内債券

- 先進国 先進国株式 先進国再建

- 新興国 新興国株式 新興国再建

ファンドを選ぶとき、1つのアセットクラスの商品だけを購入するというのはリスクヘッジの観点から好ましくありません。自分に合ったリスクが取れるように、適切な“ポートフォリオ”(複数の金融商品の組み合わせ)を組むことが大切です。

アセットアロケーションとポートフォリオの違い

アセットアロケーションとポートフォリオは、どちらも資産配分の考え方という点では同じです。混同されやしのですが、アセットアロケーションは資産クラスの配分を表すのに対し、ポートフォリオはアセットアロケーションの資産クラスに応じた「具体的な金融商品」で資産配分を表現する点が異なります。

アセットアロケーションは運用する人によって違う

これは投資家一人ひとりによってのベストな割合は異なります。アセットアロケーションを決めるためには「将来的にどれくらいのリターンを得たいのか」、「どれくらいのリスクを取ることができるのか」という2つの要素が必要です。

「将来的にどれくらいのリターンを得たいのか」

これは何のために投資するのか?といった資産形成の目的と言い換えることもできます。

「どれくらいのリスクを取ることができるのか」

どれくらいのリスクを取れるかは、年齢、家族構成、収入、性格などによって異なります。つまり一人ひとり違うということです。

例えば、20代の独身の方であれば、自身のお金を全額投資して、それが無価値になったとしても、そこからお金を稼いで、貯蓄して、また投資するといった感じでやり直しができますが、年齢が高くなり、例えば子供がいたりすると、教育費などをしっかりと確保しておかないといけないため、ある程度の現金を持っておく必要があります。20代と台50代では運用する投資期間も違いますので運用する人によってアセットアロケーションは変わっていきます。

しかし、どうやって自分に適したリスクのバランスで金融商品を購入すればいいのか?

基本となるのが下記の6つのアセットクラスになります。

一般的に20代の方はリスクを取れるので株式が多めで運用する事が多く、50代、60代では債権比率が高い運用となる事が多いです。

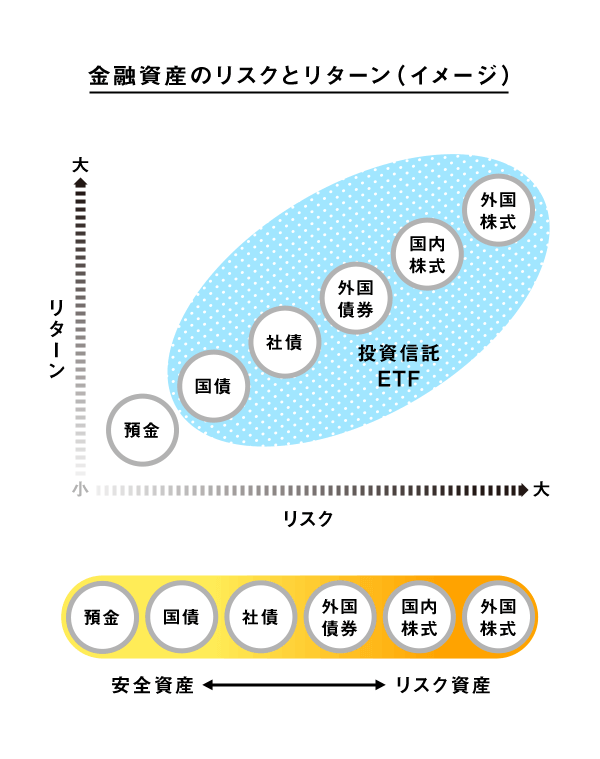

基本的には債券よりも株式がハイリスクハイリターンですし、先進国株式よりも新興国株式がハイリスクハイリターンです。また、どこまでリスクを許容できるかは、個人で異なるため、自分の運用目標やリスク許容度に合わせて、資産の保有割合は変わります。これがアセットアロケーションの考え方であり、その方針に従って資産を購入したら当面の間は売買しません。

値動きが違う資産同士を組み合わせると、お互いにリスクを打ち消し合う効果がある。単体で考えず、トータルでのリスクがどれくらいあるかを考えることが大切です。

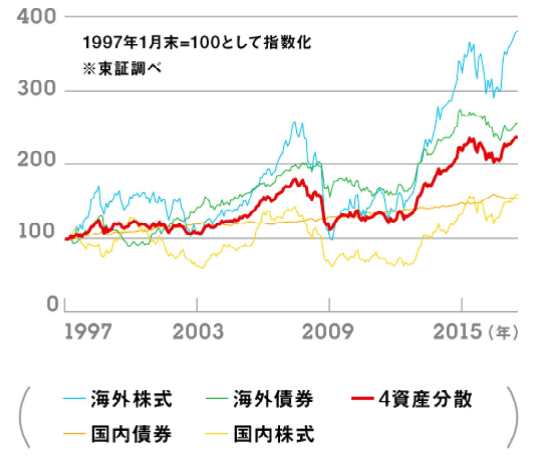

値動きが異なる資産を併せ持つと、たとえば国内外の株式や債券はそれぞれに値動きが異なり、たとえば国内株式が上昇するときには、国内債券の価格が下落しやすいといった傾向があるため、ほかの資産の価格上昇で補う効果が期待できます。このため、資産を分散させることは保有資産全体の「価格のブレ=リスク」を抑えることになるわけです。

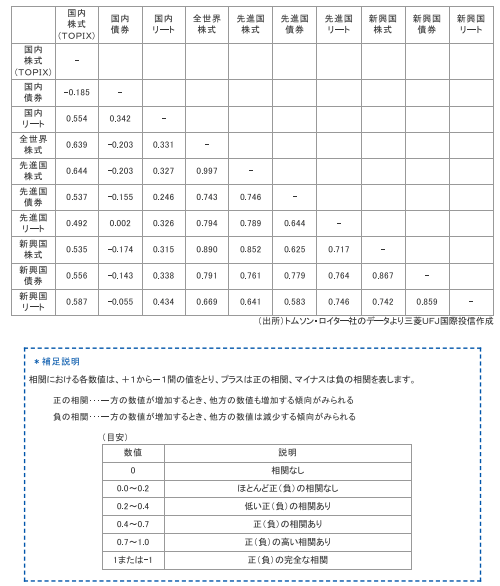

下記表は各4つのアセットクラスと4資産分散させたときの対比表になります。値動きの異なる複数の銘柄を組み合わせることでリスクを抑えることができます。

4資産分散なので平均になっています。これから「もっとリスクが取れるからリターンが欲しい!」と言う方は株式の比率を増やし、リスクを取れない方は債権比率を高める調整が必要です。

アセットアロケーションで〇〇・ショックを乗り切る

資産運用をしていると数年ごとに来る〇〇ショック呼ばれる下落の場合、たいていは保有資産が短期間で10~30%くらい減少します。この位の減少で「精神的にきつい」「値段が気になる」「夜寝れない」という方はリスクを取りすぎているので夜寝られる程度のアセットアロケーションにする必要があります。

複数の資産クラスを組み合わせてリスクを軽減する

リスクを軽減するために相関係数を使います。

相関係数がプラスの場合、1に近づくほど資産クラス間の連動性が強く、同じような値動きをする。一方、相関係数がマイナスなら連動性は弱く、マイナス1に近づくほど逆の値動きをする傾向がある。0に近付くほど相関は弱くなる。

下記図の通り、株式と債券は相関係数がマイナスになっており、逆の値動きをする傾向にあることがわかる。特に株式と米国10年国債については、相関係数のマイナスが大きい。

投資のリスクを軽減するには、相関係数がマイナスの資産を組み合わせて運用を行うことが有効だ。相関係数がマイナスであれば逆の値動きをすることが多いので、特定の資産の値下がりを他の資産の値上がりでカバーできる。

日本株式だけに投資するのではなく、日本国債や米国10年国債を組み合わせるほうが、資産全体の値動きを緩やかにする効果が期待できる。

日本株式と米国株式・世界株式の組み合わせは、資産・銘柄の分散という点ではリスク軽減が期待できるだろう。しかし、相関係数が1に近いプラスで、似た値動きをすることが多いため、価格変動リスクの軽減は期待できません。

「何かめんどうだな~」と感じる人は最強のアセットアロケーションがあります。

最強のアセットアロケーション

「リスク許容度を検討するのが面倒だな~」「投資に時間を取られたくない」と感じる人には最強のアセットアロケーションがあります。

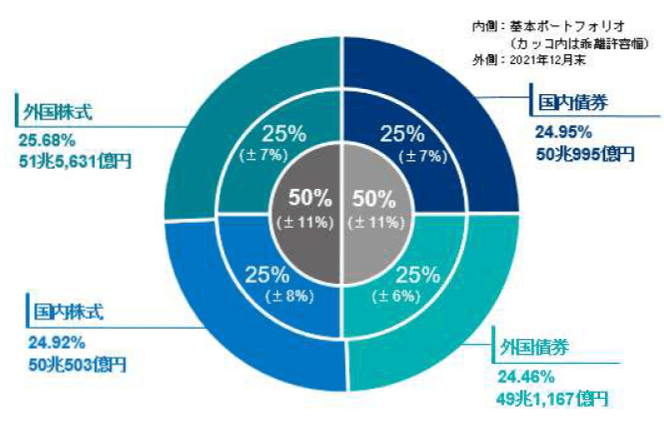

それはGPIFのアセットアロケーションと同じにすればいいのです。

GPIFとは、私たちが将来受け取る公的年金の運用・管理を行っている独立行政法人。

その運用資産の規模から世界最大の年金基金ともいわれています。

大勢のプロのスタッフが考えて運用していますので同じアセットアロケーションにすればベストではないかもしれないが間違ったことはありません。

GPIFのセットアロケーションはシンプルに株式50%、債券50%です。

しかしこのシンプルに思える現行セットアロケーションは、金融のプロが何万回も計算した末にたどり着いた構成比率ともいわれており、短期的なマイナスはあるものの、総じてプラスの収益が続いています。

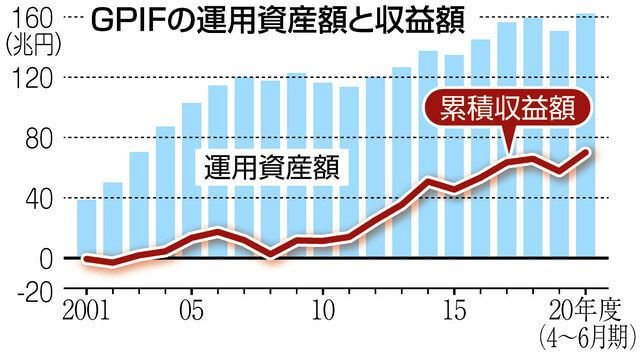

コロナ禍でGPIFが破格の年金運用益 3カ月で12兆5000億円

今回のまとめ

最初はGPIFと同じような構成で数年間運用していました。

ただ数年のうちに考え方が変わりました。

日本国内で働き、円で給料をもらい、円で生活して国内で貯金をして国内で不動産を所有して。。。『私の生活は日本国内の円に依存しすぎだ!』と思うようになりもっとリスクを取らないと考えが変わりました。

その後、アセットアロケーションやポートフォリオを何度も考えました。

『株式市場そのものが唯一絶対の効率的ポートフォリオである』という結論をその根拠している考え方で、概算で国内株式:先進国株式:新興国株式=1:8:1に決めました。

リスクを取っても時間はあるので、『個人投資家にとって最大の強みは時間と税制優遇制度』と言う考えからリスクを上げました。

これは私個人の考えのアセットアロケーションになります。 アセットアロケーションには絶対的な正解はありません。それは記事にした通り、人それぞれ「リスク許容度」「運用期間」が違うからです。

ただ記事を読んで満足するのではなく、実際にご自身のアセットアロケーションについて考えてみてください。あなたが一生懸命働いて稼いだお金なので、しっかりと考えた上で投資対象の資産(アセットアロケーション)を決めていってください。

コメント