これから投資を始めたいと思う方に『投資信託』を使って投資する方法を出来るだけ解りやすく説明します。

「なぜ?投資信託」と思う方もいるかもしれませんが、初心者の方が安定的に資産を増やすのに向いているからです。

ただ投資信託は約6,000種類ある中で、投資の初心者が選ぶのはとても大変な事だと思います。

正直、6,000本あっても大半は投資の初心者が選んでは行けない投資信託なのです。

投資を始めて行う初心者でも疑問や不安を抱えることなく投資信託を使って資産運用を始められるよう、投資信託のメリットやデメリット、注意点、具体的な選び方など、さまざまな視点からわかりやすく説明をしていきますので投資信託に対する知識を身に着けて頂ければと思います。

投資信託とは?

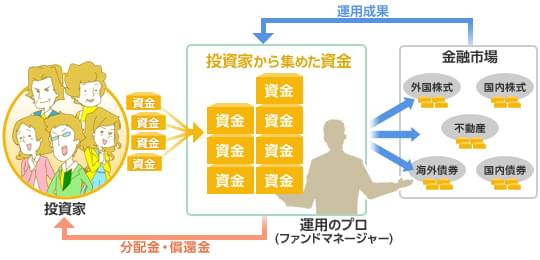

投資信託とは、複数の投資家から集められたお金を一つの基金にまとめ、資産運用の専門家であるファンドマネージャーが株式や債券等に分散投資して運用し、その成果を投資額の割合に応じて還元する仕組みの金融商品の総称です。ファンドとも呼ばれています。

投資信託の特長として、

(1)沢山の投資家からお金を集める事で、資金をまとめることにより、個人では困難なスケールの大きい運用が可能です。世界中にある様々の投資対象に少額で投資を行える。

(2)まとまった大きな資金による世界規模での「分散投資」が可能となり、リスク低減とともに収益を得る機会が広がる

投資信託の仕組み

投資信託の仕組みは、・販売会社・委託会社・受託会社と、それぞれの会社が役割を分担する事で成り立っています。

販売会社(投資信託を販売する会社)

販売会社は投資信託の募集および販売を行い、投資家と投資信託をつなぐ「窓口」となり投資家から資金を集めます。

現在、証券会社・投資信託会社・銀行・郵便局・信用金庫・保険会社などがあります。これらをまとめて「販売会社」と呼びます。

(販売会社はあくまで投資家が投資信託を利用するときの窓口なので、投資家が支払ったお金や、それをもとに購入した投資信託や株式を信託銀行が管理している。販売会社が破綻したとしても、投資家に損失が及ぶようなことはありません。)

販売会社によって、投資信託の品揃えや購入時手数料が異なることがあります。たとえば、「A証券で売っている投資信託が、B銀行では買えない」ことや「A証券では手数料無料で買えるが、B銀行では1%の手数料が取られる」なんてことがあるのです。どこでもすべての投資信託を買えるわけではなく、手数料体系も異なるので、投資信託を買う前に、販売会社のことを詳しく調べておく必要があります。

委託会社(投資信託を運用する会社)

委託会社は資金をもとにファンドを組成し、受託会社へ運用の指図を行います。

投資家から集めたお金の運用方針を決めて、実際に運用の指示をすることです。

「IT関連の企業に投資する投資信託を作ろう」

「環境対策に投資するの企業の投資信託を作ろう」

「投資する先は日本・海外にするか、株式と債券の保有割合はどうするのか」

等と、どんな投資信託を作るかを企画し、投資に必要なさまざまな情報を収集・分析し、具体的にどんな株式や債券にどのぐらいのお金を投資するのかを決め、運用の方針を決めていくのが運用会社です。

(運用会社は、運用方針を決めているだけなので、運用会社が破綻しても投資信託に影響はありません。運用会社は投資信託の法律上、「委託者」と呼ばれます。)

受託会社(お金を管理する会社)

受託銀行は、信託銀行が担うことが多いです。

受託会社である信託銀行が運用会社の指示を受けて実際の売買や運用・管理をしています。信託銀行と運用会社が独立することによって、投資家の大切なお金は守られ、ルールに則って投資信託は運用されています。

(受託銀行は、投資信託に関連する財産を、銀行自身の財産とは区別して管理することが法律で義務づけられています。そのため、受託銀行が経営破綻したとしても、投資信託にその影響が及ばないようになっています。信託銀行は投資信託の法律上、「受託者」と呼ばれます。)

このように、それぞれの会社が役割を分担して動いているので万が一どこかの会社が倒産しても投資家の資産は保護されます。

投資信託のメリットやデメリット

投資信託にも当然、メリットやデメリットがあります。強みと弱みをキチンと把握して、投資信託デビューに備えて頂きたいと思います。

投資信託のメリット

- 少額から投資が始められる

- 個人では投資しにくい国や地域、資産に投資できる

- 分散投資でリスクを軽減できる

- 運用をプロに任せることで、負担が減る

メリット・少額から投資が始められる

投資信託はたくさんの資金を集めて、それをまとめて運用するので、一人ひとりが出す資金は少額でも、ファンドとして大きな資金とすることで、効果的な資産運用や分散投資を追求することができます。

通常、現物株の投資では、ミニ株投資でも1万円前後から、普通は数十万円の金額を投資しなくてはなりません。それに対して投資信託であれば、販売会社によりますが一番安いところでは100円から投資が可能です。しかも、設定しておけば投資信託の自動積み立てをする事が出来ます。私も積み立て投資を行っていますが最初設定したら、その後はほとんど手が掛からず退屈なくらいです。

メリット・個人では投資しにくい国や地域、資産に投資できる

投資に挑戦したいと思っても、初心者だと情報も知識も不足しています。

日本株の現物取引をするだけでも相当な知識を必要とします。ましてや個人で海外投資をしようにも、情報が不足しているだけに、リスクも大きいし、何よりやはり時間もありません。株式だけでなく、海外債券や海外不動産に、個人が投資することは非現実的でもあります。「何とか自分で」と思っても、国や商品そのもの、取引ルールを理解するために時間も労力もかかってしまい、難しいのが現実です。

その点、投資信託であれば、プロに任せることが出来るので、これは非常に大きなメリットと言えます。

株式や債券などの投資に必要な知識や手法を、個人で身につけるのはなかなか難しいものです。投資信託は、経済・金融などに関する知識を身につけた専門家が、投資家に代わって運用します。

また、個人では買えない・買いにくい海外の株式や債券、特殊な金融商品への投資も可能で、なかなか自分では手が出せなかった分野にも投資ができます。投資信託は、国内外の株価指数、株式、不動産、債券など、組み込む資産は多種多様です。

メリット・分散投資でリスクを軽減できる

1つの銘柄だけに投資していた場合、企業倒産や株価が値下がりすると、そこでの影響をそのままに受けてしまい大きな損失を負う可能性があります。

投資の基本は、資産をいくつかの商品に分けてリスクを分散させる「分散投資」にあります。

個人の投資家が、自分だけで分散投資しようとすると、多くの資金が必要となりますが、投資信託は小口のお金を集めてひとつの大きな資金として運用するので、さまざまな資産に分散投資し、リスクを軽減することが可能になります。投資信託は資産の分散運用に最適です。

主に、国内株式、国内債券、外国株式、外国債券、国内不動産、海外不動産の6つに分けて、資産運用が可能です。投資信託によって複数の銘柄に資金を分けて投資をすることで値下がりなどの様々なリスクを、分散、軽減することができます。どれかが落ち込んでも他でカバーできますので、株の現物取引よりも、リスク小さく大きな資金が必要ではありません。

メリット・運用をプロに任せることで、負担が減る

個人では株取引を通じて資産の増大を図ろうとすると、相当な勉強、研究と、かなりの時間が必要となりますが、投資信託は、運用のプロであるファンドマネージャーが各ファンドの運用方針に従って投資判断から取引までを投資家に代わって行ってくれます。知識に乏しく、普段の仕事が忙しくて、とても毎日株のチェックなどできない、と言う人のかなりの負担減につながります。投資家は、定期的に発行されるレポートにて運用状況が把握できます。

しかし、プロにお任せ運用だから「はるかに損失をこうむるリスクが小さい!」ということは決してありませんので注意が必要です。

お任せできるもの投資信託もありますが、お任せできないものが沢山あります。ほとんどが初心者が選んではいけない商品だと考えています。

投資に関してはプロにすべてを任せるのではなく、最低限のことは自分で学んで行うべきだと思います。実際私も投資信託を運用していますが、最低限の運用判断は私自身で行っています。

ポイントは難しくありません。今後、この辺りを少しずつ記事にしていきます。

投資信託のデメリット

- 元本保証がない

- コストが掛かる

- すぐに大儲けできない

- 慣れてくると退屈と感じてしまうかもしれない

デメリット・元本保証がない

元本保証がない。

銀行預金と比べると分かりやすいですが、銀行預金は預けた金額分は必ず引き出せます(元本保証がある)。

投資信託は、運用実績が上がらず購入時よりも値下がりした場合、購入額よりも売却額が下回る可能性があります(元本保証がない)。

当然、元本保証の商品でないため、購入した価格よりも値下がりして、元本割れ(損失)の可能性もあります。

金融商品には必ず、「リスク」と「リターン」があります。ここではリスクとリターンの関係をみてみましょう。

・リスクとは?「結果が不確実であること」を意味します。具体的には、リターン(収益)の振れ幅のことを指します。リスクとは振り子の振れ幅と考えればイメージしやすいと思います。

・リターンとは?投資を行うことで得られる収益のことです。

リスクとリターンの関係は、表裏一体の関係といえます。「リスクが大きなものほどリターンが大きい(ハイリスク・ハイリターン)」「リスクが小さいものほどリターンが小さい(ローリスク・ローリターン)」という傾向があります。つまり、大きな収益を期待すると、リスクが大きくなり、逆に大きな損失の可能性も増す、ということです。

リスクとリターンの関係は投資家の中でも色々意見が分かれる永遠のテーマだと思います。分散投資の方法でリターンの下げを少なくしながらリスクを減らす方法もあります。

デメリット・コストが掛かる

投資信託は、基本的に3つの手数料がかかります。

手数料には、「販売買付手数料」、「ファンドの管理費用(含む信託報酬)」、「信託財産留保額」があります

(1)販売買付手数料:投資信託を購入する際に必要な手数料

(2)ファンドの管理費用(含む信託報酬):投資信託の保有期間中に毎日かかってくる運用にかかる費用

(3)信託財産留保額:投資信託を信託期間の途中で換金する際(売却時にかかる)の証券売却にかかるコスト

(1)販売買付手数料、同じ投資信託でも販売会社によって料率が違ってくる場合があります。販売買付手数料は、無いもの(ノーロード投信)から3%程度掛かるものもありますが、ノーロード投信を選べば回避できます。

販売買付手数料は、金融機関によって自由に決めることができます。そのため同じ銘柄でもA証券会社ではノーロードであるのに対し、B証券会社では3%の場合もありますので、買付けする前にはよく確認をしましょう。

(2)信託報酬の料率は、投資信託を保有している限りずっと発生するので、長期になるほど高額になります。そのため、総合的な手数料に一番影響を与えて来ます。

料率の水準 は投資信託のタイプによって大きく変わります。一般的にインデックスファンドは低く、アクティブファンドは高いです。

インデックスファンド?、アクティブファンド?といきなり難しい言葉がでてきました。重要なので説明しておきます。

インデックスファンドとは日経平均株価やNYダウ平均株価といった指数の動きに連動するように運用されているため、値動きがわかりやすいのが特徴です。一般的に運用コスト(信託報酬など)が低く設定されており、長期投資にも適しています。

アクティブファンドとは、ファンドマネージャーと呼ばれる運用のプロフェッショナルが投資判断をしています。ファンドマネージャーは、企業取材等を通して様々な企業を調査・分析することで組入銘柄を決定しています。株価指数等の動きを上回る投資成果を目標とする運用方法のことを言います。一般的に運用コスト(信託報酬など)はインデックスファンドより高く設定されています。

信託報酬は投資信託の運用時に発生する経費で、純資産総額に応じて日々差し引かれています。投資信託の運用会社に対する運用報酬だけでなく、販売会社(金融機関)の事務に対する報酬や信託銀行の管理報酬もここに含まれています。

(3)信託財産留保額は、運用会社や販売会社が受け取る手数料ではありません。投資信託を解約した人が、保有している投資家のために残していく(留保する)、ある種の「迷惑料」のようなものです。誰かがファンドを解約すると、現金を返すために運用資産の一部を売却する必要が生じ、その際に発生する売買手数料等のコストを、解約した人がそれ相応の負担をするという事です。

デメリット・すぐに大儲けできない

投資信託は基本「分散投資」なので価格の上昇、価格の下落が個別株投資などに比べると緩やかの為、損も利益も分散されるのでFXや宝くじなどのようにすぐに大儲けできません。

投資信託は、たとえばある会社の株式を1銘柄だけ持っているときと比べると、価格の上昇や下落が緩やかです。それはメリットのところにあった「分散投資」の効果でもあるのですが、裏を返せば、宝くじのように人生を一発で逆転するような大儲けはすぐにはできません。大きな利益を上げるためには、何十年といった長い時間がかかります。

デメリット・慣れてくると退屈と感じてしまうかもしれない

投資信託のインデックス投資に慣れてくると、近年の様に株式相場が好調だと、長期分散投資だけだと「つまらない」と感じている人が増えているように思います。近年に起こったコロナショックにより株価が乱高下した時に、うまく含み益を出すことができた人など、短期間で大きな含み益を得た人は特にその傾向が強いようです。

投資信託は個別株の様に、毎日情報収取したりチャートを見たりすることも有りません。どの投資信託を購入するか選んで毎月自動積立をするだけで何十年後には大きな利益になります。しかし、何十年も何もしないのは退屈です。

『投資は単純である。しかし、単純なことを実行するのが難しい』

投資を初めてこの言葉の意味や重みが解りました。信じられないことに何もしないほうが投資成績が良いです。色々調べて手を付けるたびにパフォーマンスが落ちていきます。だから私は本当に何もしない事にしました。

資産の大半は投資信託で運用して、少額でリスクの大きいFXをしています。FXをしていると手が掛からなくて大きな利益がでる投資信託(インデックス投資)は本当にありがたいです。何もしないので増えた時間で趣味を増やしました。

バイクに乗ってツーリングしたり、家族と接する時間も増えましたし人生が少し充実してきました(笑)今では趣味が忙しくて毎日の時間が足りません。

だから退屈と感じる人は、少額のFXをしたり新しい趣味にを始めると良いと思います。

長期投資なのでコストが重要

投資信託は短期間では大きな利益が得られません。大きな利益を上げるためには何十年といった長い時間が必要になります。

短期的には損が出ても長い時間を掛ければ、着実に資産を形成することができますので基本長期投資になるので毎日かかるコストの信託報酬が重要になってきます。

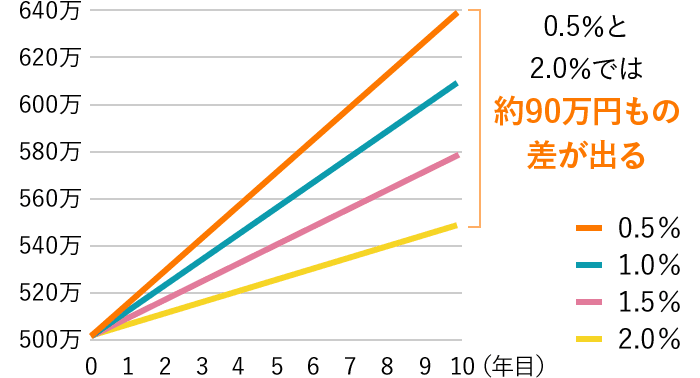

1000万円を投資信託に投資したとします。Aファンド(信託報酬0.1%)とBファンド(信託報酬1.6%)の2つのファンドを比べてみます。

2つのファンドの信託報酬の差は、1年では1.5%で、「たったの1.5%」と思うかもしれません。しかし、金額にすると年間15万円にもなります。投資信託は長期投資になるので仮10年で見るとコスト差は150万円になります。20年では300万円になります。

下図のグラフは運用にかかるコストの違いによる運用成績を示します。例えば、500万円を10年間運用し年率3%の収益が得られたとします。コストが年率0.5%であれば、資産額は639万円になりますが、年率2.0%なら549万円となり、なんと約90万円もの差が出てしまうのです。

1%のコストの違いでも大きく違うので長期投資家は信託報酬にこだわります。ファンドを選ぶ時、もしも似たような投資対象で、なおかつ似たような投資成績のファンドがあったとしたら、極力、信託報酬の安いものを選ぶべきです。長期投資を成功させるのはコストが重要になります。

高コストのアクティブファンドが高いリターンを叩き出せればよいのですが、実際には低コストのインデックスファンドの方が運用成績が良いという事実が有ります。

アクティブファンドの70%~80%はインデックスファンドに負けています。これは日本だけではなく世界中で見ても同じことです。世界中で大半のアクティブファンドはインデックスファンドに勝てません。それだけ信託報酬のコストが重要になってきます。

最後に私の妻は、正直どうも資産運用の事を理解していません。私はこんな記事を書いていますが我が家の資産運用の半分は預貯金なのが現状です。私の妻に投資をもっと理解していただき、可能であればもっと投資の金額を増やしたいと言う思いがあってこのシリーズの記事を書いています。妻の様に「投資???」て方も多いと思います。妻もブログの読者なので妻に説明しているのと同時に投資初心者の方にも理解して頂ければと思います。

コメント