これから投資を始めたいと思う方に『投資信託(インデックス投資)』をすすめます。

何故?『投資信託(インデックス投資)』と思う方も居るかもしれません。私は投資初心者の方が安定して資産を作るのに向いているからだと思います。

しかし、安定して資産を作るのに向いているといっても「無知」では資産を作ることが出来ません。多少の知識が必要になります。難しく考えなくてもポイントを押さえればそんなに難しい事では決してありません。

やはり、自分の大切なお金を投資する訳ですから多少の勉強はして下さい。投資信託の中にも絶対に購入してはいけないファンドが大多数あります。間違ってそれらのファンドを購入してしまうと資産が増えるどころか減ってしまう確率が高いです。銀行等からすすめられるままの人任せの投資信託を購入しても資産を作ることが出来ません。自分で考えて選んで投資をしていただきたいと考えていますので、投資信託を選ぶポイントを解りやすく説明したいと思います。

投資信託をすすめる理由

前の記事で紹介しましたが投資信託にもメリットデメリットがあります。

それらのポイント抑えて投資信託(インデックス投資)で『世界分散投資✖積立投資✖長期投資』を行えば、安定してほとんど手間を掛けずに資産を安定して増やすことができるので、投資初心者にお勧めできると考えています。

長期投資のできる投資信託(インデックス投資)を選んで積立投資を長期間行えば簡単に資産を増やせますが、間違った投資信託を選ぶと大変なことになります。以降、正しい投資信託を選ぶポイント解説したいと思います。

こちらの記事で投資信託のメリットデメリットを紹介しています。

世界経済の成長に投資する。

世界の人口は70憶人を超えて毎年1.1%以上上昇して2050年には98億人を超えると言われています。

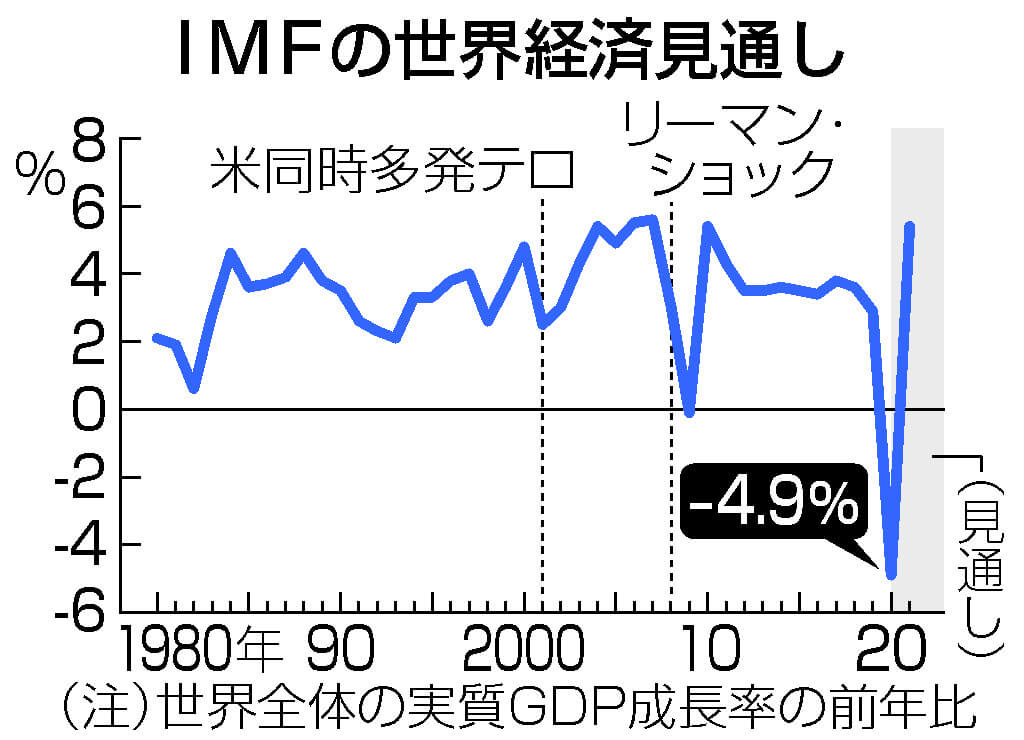

それに伴い、世界経済も成長しています。世界銀行の発表では2018年3.1%成長 2019年3.0% 2020年2.9%の予想になっています。2020年からは少し落ち込む冬の時代と言われますが、それでも人口が増える限り成長すると考えられます。大きい目線で見るとマイナス成長がないので長期的な経済成長が考えられます。

2020年のー4.9%はコロナショックです。全世界で流行したので世界経済は大幅に落ち込みましたがワクチンができたので急激なV字回復する見込みです。

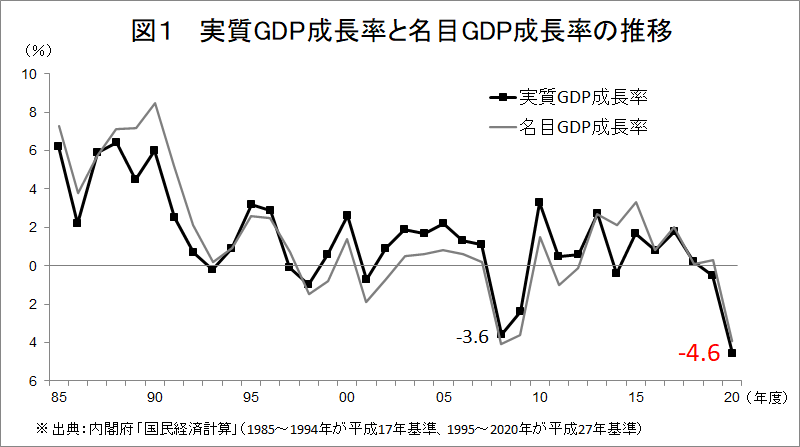

日本を見ると世界経済に比べて成長率が低いです。ときどきマイナス成長があり、将来的にも人口減少が予想されているので成長率も今の水準を維持できないと思います。

単独の国の投資では良い時と悪い時があるのでその波の周期を当てられれば良いのですが、現実的には難しいと思います。そのため1ヵ国投資ではリスクが大きいと考えています。

投資の世界では「卵はひとつのカゴに入れるな」ということわざのとおり、手持ちの卵(資産)をすべて同じのカゴに入れてしまうと、そのカゴを落としたときに卵は全部割れてしまいます。しかし、複数のカゴに分けておけば、ひとつが駄目になっても他のカゴに入っている卵は安全、という考え方です。複数の投資対象に分散させて投資すれば、ひとつの投資対象の価格が大きく値下がりしたとしても、リスクを限定的に抑えることができます。

そのため世界分散投資を推奨しています。世界分散投資でリスクを低減しながら投資信託(インデックス投資)で世界経済成長率に投資し、世界の人口が増え続ければ世界経済は成長するという基本的な考え方です。これからの資産運用は世界が舞台になります。投資信託(インデックス投資)では簡単に世界に分散投資が行えます。

少ない金額で全世界に投資ができる

個人で世界中の株式や債券に投資したいと思っても大量の資金が必要になります。投資信託(インデックス投資)で「世界中の株式に投資する」「世界中の株式に投資する」といったファンドを選べば、まとまった資金が無くても1,000円程度から簡単に全世界に投資できます。

投資信託(インデックス投資)は基本積立投資を推奨しているので投資資金が無くても簡単に始められます。日々価格が上下するなかで、買い時や売り時を決断するのはなかなか難しいことです。それを機械的に、毎月決まった額で同じ銘柄を買い付けていき、価格変動リスクを抑える投資法が「積立投資」なのです。価格が安いときは多く、価格が高いときには少なく買い付けるため、結果的に平均購入単価を下げることができます。このときに使われるのが「ドルコスト平均法」と言われます。

ドルコスト平均法は「万能な投資法」ではありませんが、世界経済のように大きい目線で見ると右肩上がりの場合には有効です。大きな右肩上がりの中でもリーマンショック・チャイナショック・イギリスEU離脱など大きな暴落があります。そのような暴落時にドルコスト平均法のメリットを生かせます。

一度に大量の資金を投入した後に暴落などがあり投資資金が半値位になってしまうと心が折れて投資活動を続けられないことがあります。

暴落時でもドルコスト平均法をひたすら続けていると買値平均が下がるので市場にとどまり続けられるという投資家の方は大勢います。長期投資なので市場にとどまり続ける仕組みを作ることが大切です。

大量資金で投資を始めないで、まずはお金があっても小額からの積立投資を進めます。

長期投資の有効性

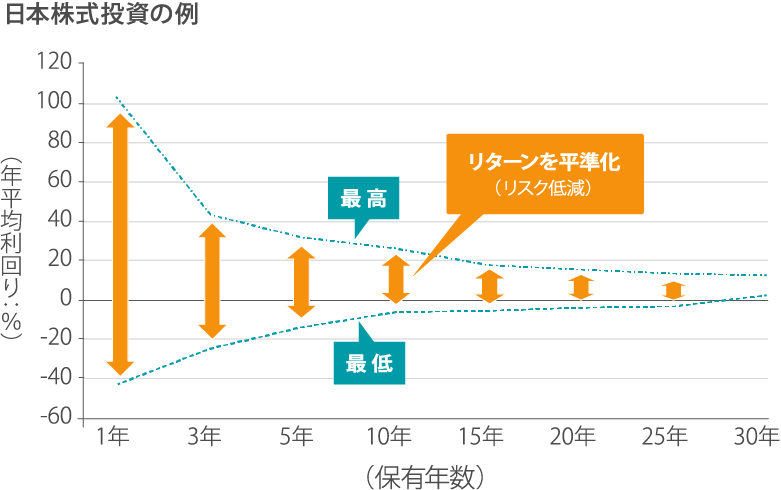

私の愛読書の『ウォール街のランダム・ウォーカー』では、「リスクは投資期間に依存する」といった内容が書かれ、「投資期間が例えば20年以上とかなり長期間でなければ、株式から平均的に得られる高いリターンを手にすることは難しい」と書かれています。長期間投資することによってリスクが縮小するので、投資を考える上では期間が重要だと説明されています。

これは長期的にはリターンは平均値に収束する「平均回帰性」の力が働くから長期投資は有効と言っています。

1年などの短期投資だけで利回りを見ると、株価はランダムウォークし上にも下にも振れ幅は大きくなりますが、投資期間を5年や10年と伸ばすと変動幅が狭まっていくのです。長期に投資することによって、株式が本来持つ収益率に収束(法則性がある)していくことが証明されています。これは、統計上においての細かな変動要因が取り除かれ、株式が本来持つ収益率を手にすることができます。そのため、投資初心者には長期投資を勧めています。

※ 1949年から2010年の間の任意の○年間(保有年数)日本の株式に投資した場合(TOPIXにて算出)の、その保有期間中の最高のリターンを得られたケースと最低のリターンとなったケースを示しています。

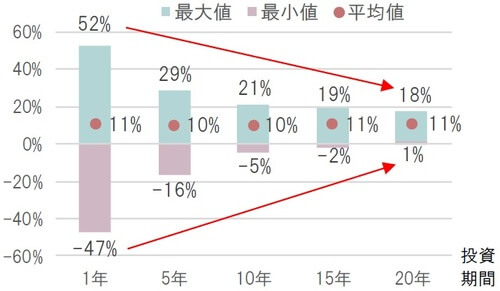

米ドル建て、年次、配当込み、期間:1928年12月末~2018年12月末

出所:ブルームバーグを基にピクテ投信投資顧問作成

忙しい人には特にお勧め

投資信託(インデックス投資)積立投資を推奨していますが、これは忙しいサラリーマンの方に特にお勧めできます。

証券会社の積立投資サービスを利用すれば毎月同じファンドを同じ金額を自動的に積み立ててくれます。一度設定すれば毎月自動積み立てを行いますので手間が掛かりません。

私も投資信託(インデックス投資)を購入していますが、チャートを見る必要もなければ分析する必要もありません。たまに気が向いたら月次レポートを見て純資産額が減っていないか見るくらいですので何分も掛かりません。正直、自動積立を設定してからやることが無く退屈な感じで本当に手間が掛かりません。余った時間で仕事に専念するのも良いと思いますし、趣味や家族に時間を当てても良いと思います。

税制優遇制度が有効に利用できる

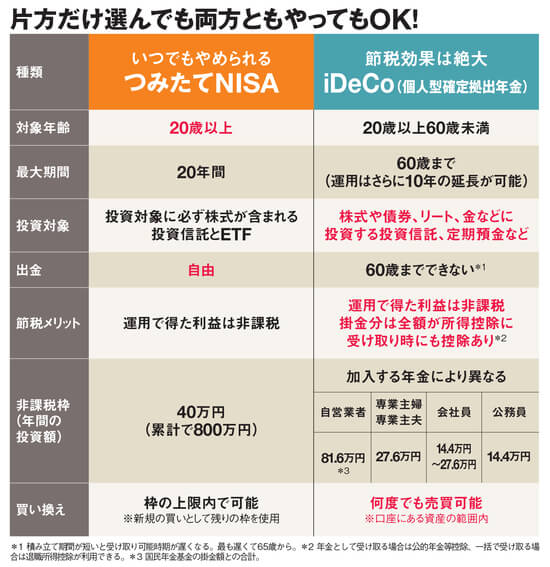

投資信託(インデックス投資)は個人型確定拠出年金「iDeCo(イデコ)」「つみたてNISA」等の税制優遇制度が有効に利用できます。

投資信託(インデックス投資)を行うにあたって積立投資を推奨している理由はこれらの節税対策が利用できるからです。まとまった資金があればそれは生活防衛資金として銀行に預金を勧めます。

長期投資の間にリストラ・病気・結婚・出産など色々なことが起きることが予想されます。これらが起こるたびに売却していては長期投資が成り立ちません。そのため纏まった資金は生活防衛資金として確保してあれば積立投資に専念できますので長期投資活動が継続しやすくなります。

積立投資は最初は少額でも、これらの税制優遇制度を利用して月56,000円を20年30年と積み立てるとすごい資産が築けますので投資初心者に投資信託(インデックス投資)を進めている理由の一つであります。まずは最大月56,000円を積立てる事を目標として頂きたいと思います。

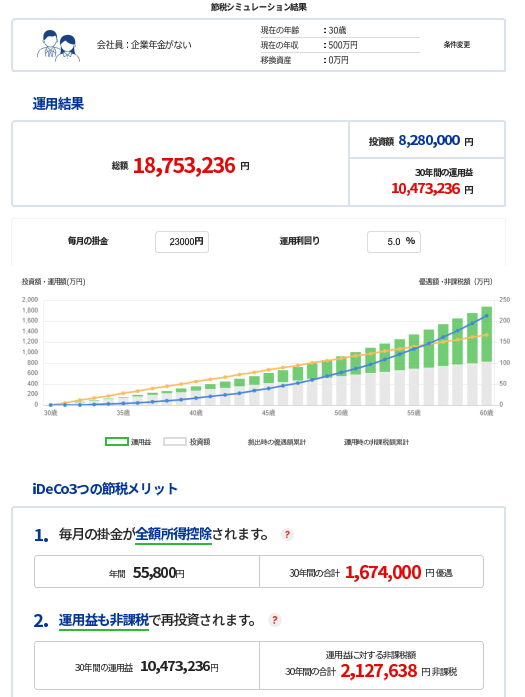

個人型確定拠出年金「iDeCo(イデコ)」

月額5,000円からはじめることができます。会社員(企業年金なし)では上限金額は月額2万3000円になります。こちらで条件で年収500万で計算すると1年間の節税額は55,800円になります。仮に30年間運用すると単純計算で積立時に167万4000円の所得税・住民税が節税になります。

更に30年間5%で運用したら運用益212万7638円の節税になりますので絶対に利用していただきたいと思います。しかしながら年金なので60歳になるまで引き出すことはできませんのでつみたてNISAと合わせて運用できればと思います。

メリット

・積立金額すべて「所得控除」の対象で、所得税・住民税が節税できます。

・運用で得た定期預金利息や投資信託運用益が「非課税」になります。

・受け取るとき「公的年金等控除」「退職所得控除」の対象です。

デメリット

・年金なので60歳になるまで、引き出すことはできません。

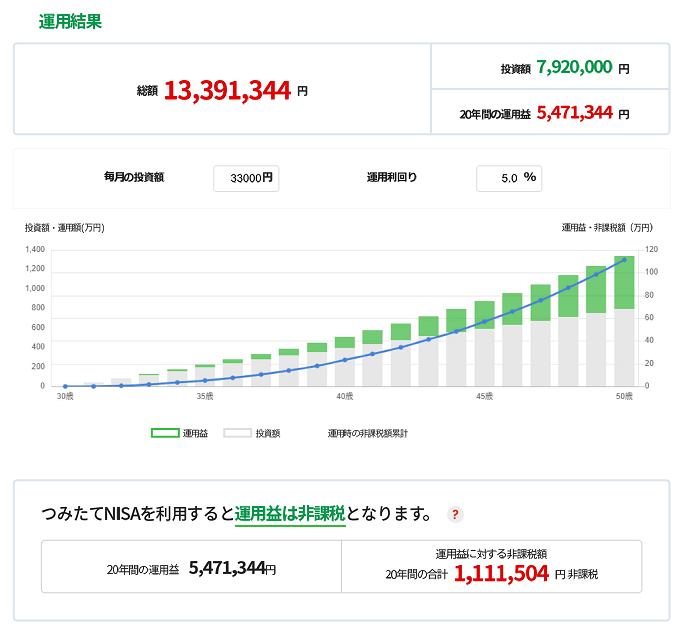

「つみたてNISA」

つみたてNISA最大のメリットは、投資によって得られた売却益(譲渡益)や分配金の運用益が非課税になるという点です。日本では、投資から得られた利益に対して、通常20.315%の税金(所得税+住民税+復興特別所得税)がかかりますが、これがゼロになります。

メリット

・年間投資額40万円の20年間で最大800万円分の投資で得られる売却益の税金がゼロになる。

・20歳以上ならだれでも利用できる。

・いつでも資産の途中引き出しができる。

デメリット

・投資対象の金融商品が限定されている

・損益通算できない

・余った非課税枠の持ち越しはできない

基本的に余裕があれば両方行うのをお勧めします。ただ投資が初めてなの方で行きなり両方運用を始めるのにはハードルが高い!と感じる方は、まず最初に始めるにあたっては長期の積立としては住民税・所得税も控除されるiDeCoがおすすめですが、60歳まで資金を引き出せないのが唯一のデメリットだと思います。冠婚葬祭や急病など、急なお金が必要になった時に、余分な貯蓄がないと困ってしまうかもしれません。そういう方には、いつでも引き出しができる つみたてNISAの方をおすすめします。

長期で資産運用を考えているのであれば つみたてNISAを使っても まだ貯金として余剰資金がある場合は更にiDeCoを など併用するのもベストだは思います。

つみたてNISAとIdecoの比較です。

コメント